税款保付反担保函 是指对在银行开户的加工贸易企业,银行可为该企业出具以中国银行为受益人的反担保函。加工贸易企业在开展加工贸易业务中为免向海关缴纳税款保证金,需委托中国银行出具以海关为受益人的税款保付保函。

维修保函 是指应承包方(申请人)的请求,向工程业主(受益人)保证,在工程质量不符合合同规定,承包方(申请人)又不能维修时,由银行按担保函规定金额赔付工程业主。该款项通常为合同价款的5%-10%。

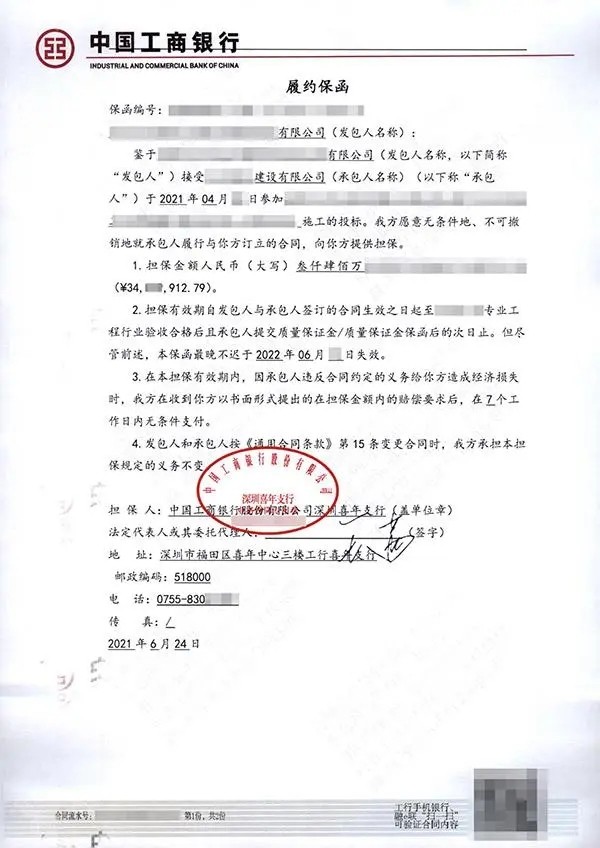

保函(Letter of Guarantee, L/G)又称保证书,是指银行、保险公司、担保公司或个人应申请人的请求,向第三方开立的一种书面信用担保凭证。 银行出具的保证通常称为保函,其他保证人出具的书面保证一般称为保证书。保证在申请人未能按双方协议履行其责任或义务时,由担保人代其履行一定金额、一定期限范围内的某种支付责任或经济赔偿责任。保函即为保证书,为了方便,一般公司及银行都印有一定格式的保证书,其作用包括凭保函交付货物、凭保函签发清洁提单、凭保函倒签预借提单等。

与定金的区别。定金是合同双方为保证债务的履行,约定由当事人一方在合同成立时或合同履行前先行支付给对方一定数额的货币作为担保。合同法百一十五条规定,给付定金的一方不履行约定的债务的,无权要求返还定金;收受定金的一方不履行约定的债务的,应当双倍返还定金。《招标投标办法》第五十九条款规定:“招标人不履行与中标人订立的合同的,应当双倍返还中标人的履约保证金;给中标人造成的损失超过返还的履约保证金的,还应当对超过部分予以赔偿;没有提交履约保证金的,应当对中标人的损失承担赔偿责任。”以现金形式交纳的履约保证金与定金的性质相似,可否视为定金?对此,笔者认为,判断的标准有两条:一是双方当事人是否在合同中明确约定履约保证金的定金性质;二是履约保证金是否适用双倍返还的定金罚则。因为,根据人民法院《关于适用担保法若干问题的解释》第118条规定,当事人交付留置金、担保金、保证金、订约金、押金或者订金等,但没有约定定金性质,当事人主张定金权利的,人民法院不予支持。在符合上述标准的情况下,以现金形式交纳的履约保证金可视为定金。